Introductie

Na meerdere succesvolle projecten gaat Vastgoedfonds Berlage C.V. graag wederom de samenwerking aan met investeerders via Geldvoorelkaar.nl. Inmiddels heeft Berlage C.V. 6 van de 8 leningen volledig afgelost.

Berlage C.V. is nu op zoek naar nieuw werkkapitaal voor verdere uitbreiding en verduurzaming van de vastgoedportefeuille. De totale werkkapitaalbehoefte bedraagt € 1.900.000.

Voor Berlage CV VIII is een totaalbedrag gerealiseerd van € 750.000. Deze lening is tot stand gekomen. De resterende behoefte aan werkkapitaal bedraagt dus € 1.150.000. Dit bedrag wordt in een aantal tranches opgehaald. Voor deze lening, Berlage CV IX, is een bedrag van € 350.000 benodigd.

Woonkamer & Slaapkamer project Cannenburg 10 te Amsterdam

Toelichting aanvrager

VoorafBerlage C.V. is sinds 2017 actief en heeft inmiddels een behoorlijke vastgoedportefeuille opgebouwd bestaande uit 38 vastgoedobjecten met 193 verhuurunits. Op dit moment is 98% van de opgeleverde verhuurunits verhuurd.

Beleggingsportefeuille

Wij hebben als doelstelling om goed gelegen, compacte en betaalbare studio's en appartementen te verhuren aan expats, starters en (jong)werkenden in de Randstad. Zowel maatschappelijk als financieel rendement zijn daarbij belangrijke uitgangspunten. Daarnaast is duurzaamheid een belangrijk criterium. Alle beleggingspanden hebben minimaal energielabel A, B of C en worden met een hoog afwerkingsniveau en vaak ook volledig gemeubileerd te huur aangeboden.

Project Stollenplantsoen 34 te Amsterdam

Cashflow

Er is een goede vrije cashflow vanuit de portefeuille, die ruimschoots voldoende is om de financierings- en exploitatiekosten te kunnen dekken. Het is de bedoeling om de portefeuille de komende jaren gestaag te laten doorgroeien naar 300 verhuurde units, waardoor de cashflow nog verder zal toenemen. Hierbij ligt de focus vooral op het aankopen van investeringsobjecten met uitstekende verhuurbaarheid en een goede cashflow. De verhuur en het onderhoud zijn uitbesteed aan derden.

risicoprofiel

Het risicoprofiel van de vastgoedportefeuille is laag. De huurprijzen van gemiddeld € 700,- tot € 1.000,- voor een woning in de regio Amsterdam, zijn en blijven, ook in eventuele crisistijd voor een heel groot gedeelte van de grote groep woningzoekenden betaalbaar. Aangezien er geen goedkopere alternatieven zijn, kennen deze woningen een vraag vanuit zowel de onderkant als de bovenkant van de markt. De aankomende regulering van de middenhuur zal naar verwachting weinig tot geen effect op onze huurstroom hebben, mede gezien de uitstekende staat van onderhoud van de woningen en het feit dat zo goed als alle panden energie label A of B hebben, wat een zeer gunstig effect heeft op de puntentelling aangezien in het nieuwe puntensysteem energiezuinigheid heel veel punten oplevert.

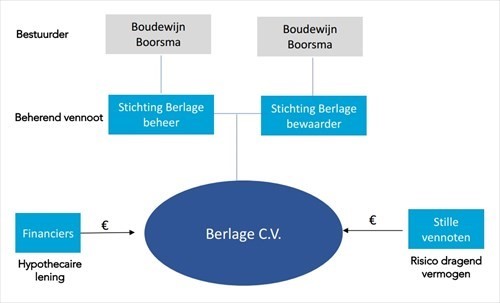

Organigram

Berlage C.V. is een commanditaire vennootschap naar Nederlands recht en is in 2017 opgericht. Als bestuurder van dit investeringsfonds houd ik, Boudewijn Boorsma, mij bezig met het beleggen in verhuurd vastgoed. Ik ben jurist en heb in het verleden o.a. bij Deloitte gewerkt en later als algemeen manager bij een vastgoedmanagementkantoor. Ik ben al sinds 1991 actief op het gebied van vastgoedbeleggingen en heb inmiddels een ruime ervaring in leidinggevende functies binnen de vastgoedsector.

Het coronavirus en investeren in vastgoed

Eén van de doelstellingen die wij bij de oprichting van Berlage C.V. voor ogen hadden, was op zoek gaan naar zeer defensieve beleggingen, omdat we alleen willen investeren in vastgoed met een bewezen risicobestendigheid.

Na uitgebreid onderzoek kwamen we tot de conclusie dat de markt voor woonvastgoed aanzienlijk stabieler is en veel minder gevoelig voor conjunctuur dan de vastgoedmarkt voor winkels of kantoren. En dat is ook wel logisch, want of het nu economisch wat minder gaat of juist beter, woningen zijn altijd nodig. Het is een primaire behoefte naast eten en medische zorg.

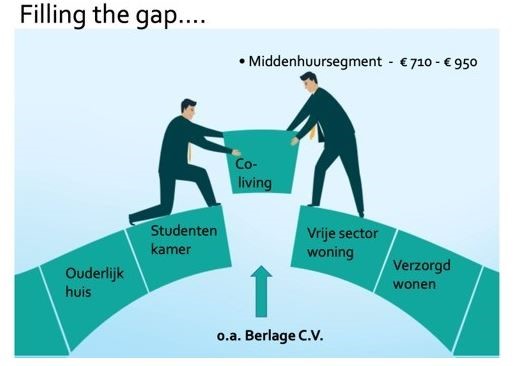

Natuurlijk is het marktsegment voor de luxere woningen gevoeliger voor economische schommelingen dan de meer betaalbare woonsegmenten. Daarom zijn we uiteindelijk gaan beleggen in betaalbare en verhuurbare woonruimte voor jong werkenden en starters op de woningmarkt. Dit is het huursegment net boven de sociale huurwoning en de 'studentenkamer'. We zitten met onze beleggingspanden daarmee niet “te hoog in de boom” en tevens in een marktsegment waar de vraag enorm is wegens de grote schaarste aan betaalbare woonruimte. Dit is de meest defensieve vastgoed beleggingscategorie die er onzes inziens denkbaar is, terwijl er tegelijkertijd goede rendementen te behalen zijn.

Tijdens de Corona-crisis (en dan met name tijdens de lockdowns) zagen we een verminderde instroom van buitenlandse huurders. Zelfs in die periode haalde Berlage een bezettingsgraad van ruim boven de 95% zonder dat de prijzen enorm onder druk stonden. Nu Corona weer geweest is en alles weer normaal begint te draaien, is er direct alweer een enorme druk ontstaan op de huurwoningen en stijgen de huurprijzen hard in de regio Amsterdam en omstreken.

Door deze grote vraag naar betaalbare woonruimte in Amsterdam ten opzichte van het geringe aanbod, zijn de objecten die door Berlage worden aangekocht uitstekend verhuurbaar. We merken dat er juist in deze tijd nog meer behoefte is aan betaalbare woonruimte in het middenhuur-segment. Wat ons betreft de ideale combinatie van mooie rendementen en lage risico’s.

Energieprijzen

Berlage verhuurt woningen waarbij de werkelijke energiekosten voor de bewoners zijn. Als zodanig ondervindt zij zelf geen enkel nadeel van de huidige stijging van de energieprijzen. Omdat bijna alle woningen voorzien zijn van een energie-label A of B en vaak door meerdere personen worden bewoond, zal de stijging van de energiekosten per huurder naar alle verwachting beperkt blijven tot een paar tientjes per maand.

Met de huidige energieprijzen worden zaken als zonnepanelen en warmtepompen steeds interessanter. Berlage beschikt over veel woningen waar op relatief eenvoudige wijze diverse zaken geïnstalleerd kunnen worden. De komende periode zal dit onderzocht worden en zullen de eerste woningen voorzien worden van dit soort energiebesparende zaken, om uiteindelijk te kunnen komen tot een energie-neutrale woningportefeuille.

De Lening

De lening wordt aangewend als werkkapitaal ten behoeve van verdere groei en investeringen.

Met het afronden van het project Berlage 7 heeft Berlage zijn eerdere werkkapitaal-financiering afgelost waarmee alle leningen uit het verleden keurig zijn afgelost. Met dit project en komende projecten wil Berlage werkkapitaal en investeringskapitaal realiseren om een gestaag verdere uitbreiding van de portefeuille mogelijk te maken. Op dit moment worden er regelmatig mogelijke projecten doorgerekend maar zijn er nog geen concrete objecten waar een investeringsbegroting voor is opgesteld.

Zakelijk crowdfunding, een bewuste keus

Tot nu toe zijn onze projecten vaak gefinancierd door de bekende Nederlandse grootbanken. Zij financieren graag duurzaam woonvastgoed, omdat dat voor hen weinig risico oplevert. Desalniettemin zie ik ook de voordelen van crowdfunding, zoals ook bij het laatste project is gebleken. Crowdfunding heeft de toekomst en daarom wil ik daar graag opnieuw gebruik van maken voor de verdere uitbreiding van de vastgoedportefeuille. Verder betaal ik liever rente aan investeerders, die de inkomsten goed kunnen gebruiken, dan aan anonieme instituten. Graag bied ik u, als investeerder, bij dit project een bruto rente van 7% aan.

Op deze manier zoek ik een win-win samenwerking met investeerders, die voor zekerheid kiezen en willen investeren in projecten met een stabiel en transparant rendement. Vanuit Berlage C.V. waardeer ik uw bijdrage aan de groei van onze vastgoedportefeuille. In de nabije toekomst wil ik u dan ook graag de mogelijkheid blijven bieden om te investeren in nieuwe projecten van Berlage C.V.

Kansen en vastgoed ontwikkelingen

Voor nieuwe projecten ziet Berlage volop mogelijkheden. Gezien de schaarste aan woningen en de verplichtingen aan gemeentes om meer woningen te creëren, zullen zich weer veel nieuwe kansen aandienen. Door de inflatie zullen de bouwkosten zeker stijgen ten opzichte van eerdere projecten, maar ook de huren zullen aanmerkelijk hoger worden (wat gunstig is voor de waardering van het vastgoed). De stijgende huren zijn een ontwikkeling die nu al zichtbaar is in de huidige portefeuille.

Het opkoopverbod wat in veel steden is ingevoerd, is voor Berlage niet relevant, omdat zij altijd woningen koopt met een WOZ-waarde die ver boven de door de gemeente gestelde grens ligt (en van deze grote woningen worden dan vervolgens meerdere kleinere wooneenheden gemaakt).

Financieringsstrategie

Berlage werkt op dit moment met veel eigen vermogen en een relatief lage bancaire financiering. Hierdoor is er onvoldoende vrij werkkapitaal voor verdere groei en investeringen. Berlage wenst zijn financieringspercentage derhalve weer meer in lijn te brengen met hetgeen gebruikelijk is in de markt en zal deze vrijgekomen middelen aanwenden voor verdere groei. Berlage is derhalve nu bezig om zijn huidige leningen te herzien en waar nodig te vernieuwen.

Investeringsbegroting

|

Bestedingsdoel

|

Bedrag

|

|

Werkkapitaal |

€ 339.000,-

|

|

Financieringskosten en depotregeling

|

€ 11.000,-

|

|

Benodigd via Geldvoorelkaar.nl |

€ 350.000,-

|

Financieel

Jaarcijfers en prognoses Berlage C.V. (Enkelvoudig)

Winst en Verlies

(x € 1.000,-) | Historische cijfers | | Prognosecijfers

|

| | 2020 | 2021 | 2022* | 2023 | 2024 |

| Omzet | 862 | 1.541 | 1.914 | 2.076 | 2.162 |

| Brutowinst | 862 | 1.541 | 1.914 | 2.076 | 2.162 |

| Af: Overige bedrijfskosten | 146 | 274 | 390 | 401 | 415 |

| Bedrijfsresultaat | 716 | 1.267 | 1.524 | 1.675 | 1.747 |

| Af: Financiële lasten** | 205 | 354 | 553 | 601 | 584 |

| Bij: Bijzondere baten*** | 2.406 | 3.854 | 4.520 | 2.000 | 2.000 |

| Resultaat voor belasting | 2.916 | 4.768 | 5.491 | 3.073 | 3.163 |

| Af: Belasting | - | - | | - | - |

| Resultaat na belasting | 2.916 | 4.768 | 5.491 | 3.073 | 3.163 |

| Vrij beschikbare cashflow | 91 | 246 | 415 | 701 | 791 |

| Betaalverplichting Geldvoorelkaar.nl t.o.v. vrij beschikbare cashflow | - | - | - | 3% | 3% |

* Jaarcijfers 2022 betreft de interne cijfers.

** Mede door herfinancieringen zijn de rentekosten gedaald ten opzichte van de vorige pitch.

***CV Berlage waardeert jaarlijks de panden op actuele waarde, en de waardestijging of -daling wordt hier als bijzondere bate meegenomen. Dit betreft een boekhoudkundige winst (aangezien de laatste jaren het woningvastgoed jaarlijks stijgt), dus dit is niet meegewogen in de berekening van de vrij beschikbare cashflow.

| Balans (x € 1.000,-) | 2020 | 2021 | Balans na

investering |

| Activa |

| Vaste activa | 32.687 | 38.949 | 42.348 |

| Financiële activa | - | - | 44 |

| Vlottende activa | 902 | 487 | 54 |

| Liquide middelen | 97 | 1.130 | 2.359 |

| Totaal | 33.686 | 40.566 | 44.806 |

| Passiva |

| Eigen vermogen | 10.946 | 17.220 | 18.231 |

| Langlopende verplichtingen | 22.182 | 22.704 | 24.441 |

| Kortlopende verplichtingen | 558 | 642 | 233 |

| Totaal | 33.686 | 40.566 | 44.806 |

| Ratio's * |

| Solvabiliteit | 32% | 42% | 41% |

| Liquiditeit (current ratio) | 1,8 | 2,5 | 10,3 |

*Uitleg over hoe Geldvoorelkaar.nl de getoonde ratio's heeft berekend leest u op de pagina Onze werkwijze.

De jaarcijfers 2020 en 2021 zijn opgesteld onder verantwoordelijkheid van Berlage C.V. Jaarcijfers 2022 zijn de interne cijfers. De prognoses zijn door onszelf opgesteld.

In de BNI is al rekening gehouden met de gewenste eindfinanciering van € 1,9 miljoen, die in delen zal worden opgehaald.

Toelichting Geldvoorelkaar.nl

De lening wordt aangevraagd als Flexlening met een looptijd van 48 maanden en een bruto jaarrente van 7% (lees meer over uw effectieve rendement). Investeerders ontvangen vanaf de start van de lening rente per maand en de volledige aflossing in één keer aan het einde van de looptijd.

De effectieve rente wordt zichtbaar bij het doen van uw investering.

Voorwaarden voor vervroegde aflossing: Deze lening mag gedurende de looptijd in één keer volledig vervroegd en boetevrij worden afgelost.

Medegeldnemers zijn:

- Stichting Berlage Beheer (Graydon 0,02% PD / Creditsafe score 64)

-

Stichting Berlage Bewaarder (Graydon 0,02% PD / Creditsafe score 64)

-

Er is bij deze lening geen sprake van hoofdelijke aansprakelijkheid in privé.

Omdat bij de aflossingsvrije lening geen sprake is van een reeks van rente- en aflossingsverplichtingen die betaald dienen te worden uit een continue kasstroom, wordt geen classificatie toegekend (classificatie "n.v.t."). Meer uitleg hierover leest u op de pagina

Onze Werkwijze.

Onderstaande zekerheden zijn van toepassing op deze lening.

|

|

Toelichting

|

1. Depotregeling | 2 maandtermijnen |

2. Negatieve hypotheekverklaring | Op de beleggingspanden aan de:

( alle bedragen zijn afgerond op € 1.000.)

Klik hieronder voor de taxatierapporten-verkort.

Er is op dit moment sprake van een gezamelijke overwaarde van € 5.920.000,- minus € 3.752.000,- minus € 350.000,- is € 1.818.000,-. Hiermee zijn de bovengenoemde objecten voor maximaal 70% van de waarde belast.

Er wordt vastgelegd dat er geen additioneel hypotheekrecht aan overige financiers verstrekt wordt naast de bestaande hypothecaire inschrijving(en), en dat binnen de huidige hypothecaire inschrijving(en) niet aanvullend geleend zal worden.

|

| Aanvullende informatie: |  26769_Taxatierapport_verkort.pdf 26769_Taxatierapport_verkort.pdf |

| Aanvullende informatie: | 26769_Creditsafe.pdf |